Trendrapport 2025: Den teknologiske fremtiden for polsk industri. En analyse for bedriftsledere i nøkkelregioner

2025-09-29

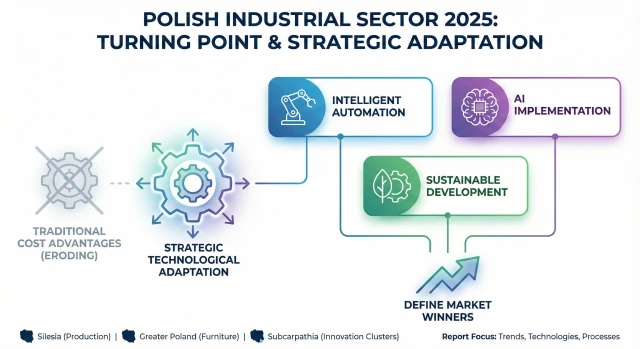

Bildet av automatisering i Polen er fullt av kontraster. På den ene siden ser 76 % av bedriftene det som nøkkelen til å opprettholde konkurranseevnen. På den andre siden er dataene entydige. Robottettheten i polsk industri er bare 61 roboter per 10 000 ansatte, mens tallet i Tsjekkia er 180 og i Ungarn 117. Dette "automatiseringsgapet" utgjør en strategisk risiko som kan svekke posisjonen til polske eksportører.

-

Nøkkelteknologier: Den nye bølgen av automatisering er basert på mer fleksible og økonomisk tilgjengelige løsninger. Samarbeidende roboter (coboter), hvis installasjoner vokser dynamisk, og autonome mobile roboter (AMR-er) i intralogistikk, som gir en avkastning på investeringen på så lite som to år, blir stadig mer populære.

-

Innvirkning på arbeidsmarkedet: Prognoser indikerer at innen 2025 vil automatisering stå for over halvparten av arbeidstimene i industrien. Denne prosessen betyr imidlertid ikke massearbeidsledighet, men skaper heller etterspørsel etter nye, spesialiserte ferdigheter knyttet til programmering, vedlikehold og dataanalyse.

Megatrend II: Kunstig intelligens – Nervesystemet i Fabrikk 4.0

Kunstig intelligens er ikke lenger en teknologisk kuriositet, men blir grunnlaget for moderne produksjon. Hele 93 % av industrilederne mener at KI-integrasjon gir en betydelig konkurransefordel, og 62 % av dem har oppnådd en avkastning på investeringen på over 10 %.

-

KI i kvalitetskontroll: I 2025 inkluderer sentrale anvendelser av KI prediktiv kvalitetskontroll. Avanserte algoritmer oppdager avvik i sanntid og forutsier potensielle problemer før de oppstår, og justerer maskinparametere automatisk. Store språkmodeller (LLM-er), som ChatGPT, brukes til automatisk analyse av teknisk dokumentasjon og generering av rapporter.

-

Implementeringsutfordringer: De største barrierene er fortsatt teknologisk gjeld (integrering av KI med eldre MES/SCADA-systemer) og datasiloer, som forhindrer opprettelsen av helhetlige analytiske modeller.

Megatrend III: Grønn omstilling – Fra regulering til markedskrav

EUs grønne giv og presset for avkarbonisering blir et hardt forretningskrav. Tilgang til sentrale europeiske markeder vil i økende grad avhenge av et selskaps evne til å demonstrere et lavt karbonavtrykk.

-

Juridiske rammer og mål: Polen, som en del av sine EU-forpliktelser, har som mål å redusere CO2-utslippene med 55 % innen 2030 (sammenlignet med 1990). I juli 2025 kunngjorde EU-kommisjonen neste fase av strategien, der grønne investeringer i industrien prioriteres.

-

Sirkulærøkonomi (CE): EU akselererer overgangen til en sirkulærøkonomi, noe som åpner for nye finansieringsmuligheter for polske selskaper. Et eksempel er programmet

"Europeiske midler for Subkarpatene", som tilbyr tilskudd til SMB-er for implementering av CE-løsninger, med søknadsfrist 30. september 2025.

Sektoranalyse: Innovasjoner i sentrale polske industrisentre

-

Tungindustri og luftfart (Subkarpatene-regionen): Subkarpatene styrker sin posisjon som et senter for fremragende avansert produksjon. I september 2025 monterte MTU Aero Engines Polska-anlegget i Tajęcina sin 5000. lavtrykksturbinmodul for motorer som driver Airbus A320neo-fly. Som verdens eneste leverandør av denne komponenten, er det polske anlegget et sentralt ledd i den globale forsyningskjeden for luftfartsindustrien.

-

Elektronikkproduksjon: Fra 1. august 2025 trer den nye EU-standarden EN 18031 i kraft, som pålegger strenge krav til cybersikkerhet. Samtidig er hullmonteringsteknologi (THT) fortsatt uunnværlig i industriell og militær produksjon, da den garanterer høyere mekanisk styrke og temperaturtoleranse enn SMT-teknologien som dominerer i forbrukerelektronikk.

-

Metallbearbeiding (Schlesien-regionen): Schlesien, hjertet av polsk industri, blir en arena for konvergens mellom tradisjonelle og moderne teknikker. 3D-printing med metall er ikke lenger bare et verktøy for prototyping, men en levedyktig metode for å produsere endelige deler med komplekse geometrier. Samtidig introduserer teknologier som

roboforming (robotisert plateforming) et nytt nivå av presisjon i tradisjonelle prosesser.

-

Tre- og møbelindustri (Stor-Polen-regionen): Polen er fortsatt en europeisk leder innen møbelproduksjon, og står for 30 % av produksjonen av stoppede møbler i EU. Imidlertid står bransjen, som er sterkt konsentrert i Stor-Polen, overfor et tap av konkurranseevne basert på gamle fordeler. Veien fremover går gjennom innovasjon –

KI brukt til intelligent tresortering og robotiserte linjer for bearbeiding og fresing.

-

Trykkeri og emballasje (Masovia- og Łódź-regionene): Bransjen gjennomgår en dyp transformasjon. Digitaltrykk utgjør nå 50 % av markedet. Hele 62 % av bedriftene har implementert arbeidsflytautomatisering ved hjelp av web-to-print-systemer og programvare for kostnadsestimering. En sentral trend, drevet av forbrukernes etterspørsel, er

bærekraft – bruk av resirkulert papir og biologisk nedbrytbare materialer.

Strategiske konklusjoner for polsk industri

Polsk industri står på terskelen til en ny æra. For å konkurrere effektivt på det globale markedet, må bedrifter ta i bruk en modell basert på tre pilarer: avansert teknologi, høy effektivitet og lave utslipp.

-

Investeringer i automatisering: Det er presserende å tette "automatiseringsgapet" i forhold til regionale konkurrenter ved å implementere tilgjengelige teknologier som coboter og AMR-er.

-

KI som et optimaliseringsverktøy: Det er nødvendig å gå utover pilotprosjekter og implementere KI for å optimalisere ressursforbruk, prediktiv kvalitetskontroll og oppnå bærekraftsmål.

-

Bærekraft som en kommersiell nødvendighet: Å behandle ESG- og CE-krav ikke som en byrde, men som en forutsetning for tilgang til krevende europeiske markeder, er avgjørende for å opprettholde og øke eksporten.

Tilpasning til disse trendene vil avgjøre hvilke polske bedrifter som vil forme fremtidens industri, og hvilke som vil bli etterlatt.

Innhold lagt til:

BIAŁCZYK Sp. z o.o.

BIAŁCZYK Sp. z o.o.

Nyheter

Fuel crisis 2026: What it means for Europe’s metalworking industry

Krisen for drivstoff i 2026 øker kostnadene i Europas metallbearbeidende industri. Lær om hovedrisikoene og mulighetene for brukt maskineri. Les mer

Kjøling i industrien i Polens næringsmiddelindustri: Hvorfor modernisering betyr noe nå

Polens fødevareindustri øger investeringerne i modernisering og automatisering af maskiner, mens EU's nye F-gas-regler presser fødevareproducenter til at gennemgå køleudstyr mere omhyggeligt. Som et resultat heraf er industriel køling ved at blive et strategisk opgraderingsområde for virksomheder, der ønsker bedre effektivitet, overholdelse af regler og langsigtet produktionspålidelighed. Les mer

Hvordan europeiske metallbearbeidingsverksteder kan vinne i den nye industrielle æraen

Europeiske metallbearbeidingsselskaper kan utnytte reindustrialisering, nearshoring og økende etterspørsel innen energi, e-mobilitet og forsvar for å gå inn i langsiktige kontrakter med høyere marginer. Ved å spesialisere seg, oppgradere maskinparken sin (inkludert med brukte maskiner) og profesjonalisere kvalitet og salg, kan de modernisere raskt med støtte fra plattformer som wesellmachines.com, ledet av ingeniør Marcin Białczyk. Les mer

Hva skjer for tiden i den europeiske industrien ved februarskiftet 2026?

Oppdag hvordan den stigende PMI-indeksen og den nye EUs Industrial Accelerator Act påvirker maskinverdisetting i 2026. Takstmann Marcin Białczyk fra wesellmachines.com analyserer markedstrender, erstatningsverdi og funksjonell foreldelse av CNC-utstyr i Industri 4.0-æraen. Les mer

Den grønne stålrevolusjonen: En strategisk analyse av industriell transformasjon

Strategisk analyse av stålsektorens overgang til grønt stål. Ekspert Marcin Białczyk utforsker DRI- og EAF-teknologier, Fit for 55, CBAM og utfordringer knyttet til verdsettelse av industrimaskiner i en tid med dekarbonisering og ESG-krav. Les mer

Verdsettelse av moderne rør- og profilbøymaskiner i 2026

Marcin Białczyk (wesellmachines.com) redefinerer verdsettelse av CNC-bøyer for 2026. Hovedpoeng: All-Electric teknologi og IIoT data driver høyere restverdi gjennom ekstrem presisjon (±0.05°) og energieffektivitet (50% besparelser). Guiden brolegger teknisk vurdering med finansieringsveier for 2026 (FENG, BGK) for produksjonssektoren. Les mer

Verdivurdering av Spikermaskiner: Hva Er Det Egentlig Du Kjøper? Ekspertanalyse

Hvorfor koster en 20 år gammel Wafios-automat mer enn en ny importmaskin? Marcin Białczyk fra WeSellMachines forklarer den skjulte verdien i modnet støpejern, mekaniske systemer for avfallsseparering (nipping) og original dokumentasjon. Lær hvorfor industrielle investorer betaler for materialfysikk fremfor produksjonsår. Les mer

Slik kjøper du en brukt multi-rip sag og revolusjonerer sagbruket ditt

Annenhåndsmarkedet for trebearbeidingsmaskiner er enormt, men fullt av feller. Som en ekspert som har sett hundrevis av maskiner «malt for salg», men ødelagt på innsiden, har jeg utarbeidet denne omfattende veiledningen for deg. Dette er ikke markedsføringssnack, men en solid dose ingeniørkunnskap som lar deg uavhengig vurdere den tekniske tilstanden til en maskin. Les mer

Slutten på æraen med "billige møbler"? Din overlevelses- og vekststrategi for 2026–2030

Den polske tre- og møbelindustrien har i flere tiår vært en ubestridt eksportleder, og genererte i 2024 en imponerende omsetning på 16,3 milliarder euro. Vi var "Europas møbelfabrikk", som vant på pris, tilgang på råvarer og kvalifisert arbeidskraft. Likevel, vi skriver allerede desember 2025, og som en praktiker som besøker fabrikkene deres daglig, ser jeg det tydelig: denne modellen er i ferd med å løpe ut på dato. Les mer

Strategisk rapport 2025/2026: Lønnsomhet og teknologisk omstilling i metallindustrien

Metallbearbeidingssektoren i Polen og Sentral-Europa går inn i en fase som i makroøkonomiske analyser defineres som "Hyper-Efficiency Era" (Hypereffektivitetens æra). Med et ustabilt økonomisk klima og prognoser for stålforbruk som viser en vekst på bare 2,2 %, finnes det ikke lenger rom for feilinvesteringer. Hos wesellmachines.com identifiserer vi et fundamentalt paradigmeskifte: en overgang fra strategien Growth-at-all-costs (vekst for enhver pris) til Asset Utilization & Cash Flow Protection (utnyttelse av eiendeler og sikring av kontantstrøm). I denne rapporten analyserer vi hvorfor nøkkelen til overlevelse i 2025–2026 ikke er å kjøpe "nytt", men å kjøpe "effektivt" – ofte fra sekundærmarkedet. Les mer

Hvordan velge et brukt CNC-maskineringssenter for tre? Komplett maskinrevisjon trinn for trinn

Å kjøpe et brukt CNC-maskineringssenter for tre er en stor mulighet, men også en enorm risiko. Det allestedsnærværende MDF-støvet ødelegger nøkkelkomponenter, og kostnadene ved å reparere en spindel eller vakuumpumpe er astronomiske. Denne komplette guiden (5K+ ord) er i hovedsak en profesjonell teknisk revisjon. Vi lærer deg hvordan du inspiserer maskinen trinn for trinn – fra spindeldiagnostikk og tetthetstester av vakuumbordet, til evaluering av mekanikk og styring. Unngå en kostbar feil og gjør en informert investering med vår ekspertsjekkliste. Les mer

Den Komplette Guiden: Hvordan Kjøpe en Brukt CNC Kantpresse og Ikke Angre på Investeringen

Å kjøpe en brukt CNC kantpresse er en strategisk, men risikabel investering. Denne artikkelen er en komplett guide som forklarer, trinn for trinn, hvordan man gjennomfører en profesjonell teknisk inspeksjon for å minimere risiko. Forfatteren, en ekspert med 20 års erfaring, beskriver nøkkelelementene som må sjekkes: fra evaluering av rammen og hydraulikken, via diagnostikk av CNC-styringen, til verifisering av dokumentasjonens fullstendighet. Artikkelen gir den nødvendige kunnskapen for å ta en informert og trygg beslutning, og hjelper til med å unngå kostbare feil. Les mer

")

AI i europeisk industri: Hvordan kunstig intelligens former nye roller for ledere og spesialister (Kompetanser 2026)

Påvirkningen fra Kunstig Intelligens (AI) er et sentralt tema i hele den europeiske produksjonssektoren. Fra tysk bilindustri til fransk kjemi – bedrifter over hele EU implementerer aktivt AI- og maskinlæringsløsninger (ML), noe som fører til en revolusjon i arbeidsrollene. Denne artikkelen analyserer hvordan AI transformerer rollene til ledere og spesialister, og skifter fra rutineoppgaver til prediktiv analyse og strategisk systemstyring. Vi skisserer de essensielle kompetansene som er nødvendige for å lykkes i æraen med Industri 5.0. Les mer

og Unngåelse av Juridiske Straffer")

Teknologisk Revisjon av Maskinparken: Nøkkelen til Økt Effektivitet (OEE) og Unngåelse av Juridiske Straffer

Den teknologiske revisjonen er et strategisk verktøy som forvandler utstyret til en forretningsverdi. Den fokuserer på 3 pilarer: teknikk, prosesser (reduksjon av CT-tap, OEE) og Samsvar (overholdelse av EU-lovgivning). Regelmessig investering fører til TCO-reduksjon og økt levetid for maskinene, noe som sikrer fakta-baserte beslutninger. Les mer

Krise i metallindustrien? Det er den perfekte tiden for å investere i konkurransefortrinnet ditt.

Den europeiske metallindustrien er fanget i en perfekt storm: skyhøye energikostnader, mangel på faglært arbeidskraft og økende press på marginene holder bedriftseiere våkne om natten. Under slike forhold er magefølelsen å kutte kostnader og vente på bedre tider. Men forretningshistorien lærer oss at det er nettopp i de vanskeligste tidene de beste aktørene gjør strategiske grep som sikrer deres dominans i årene som kommer. I denne artikkelen viser vi deg hvorfor den nåværende krisen faktisk er en vekker til handling, og hvordan målrettede investeringer i en moderne maskinpark er det mest effektive svaret på markedets største utfordringer. Les mer

Logg inn med Facebook

Logg inn med Facebook Logg inn med Google

Logg inn med Google